Bien qu’il y ait peu de raisons d’accepter l’inflation élevée que nous connaissons aujourd’hui, il peut y avoir un côté positif en ce qui concerne certaines prestations gouvernementales. Une inflation plus élevée fait augmenter les prestations du Régime de pensions du Canada (RPC) et les conséquences peuvent être particulièrement importantes à mesure que vous attendez.

L’âge standard pour commencer à recevoir des prestations du RPC est de 65 ans, mais vous pouvez commencer à recevoir des prestations du RPC dès l’âge de 60 ans. En fait, la plupart des gens commencent tôt.1 Cependant, si vous n’avez pas encore fait la demande de prestations du RPC, le moment est peut-être opportun de revoir la décision concernant le calendrier.

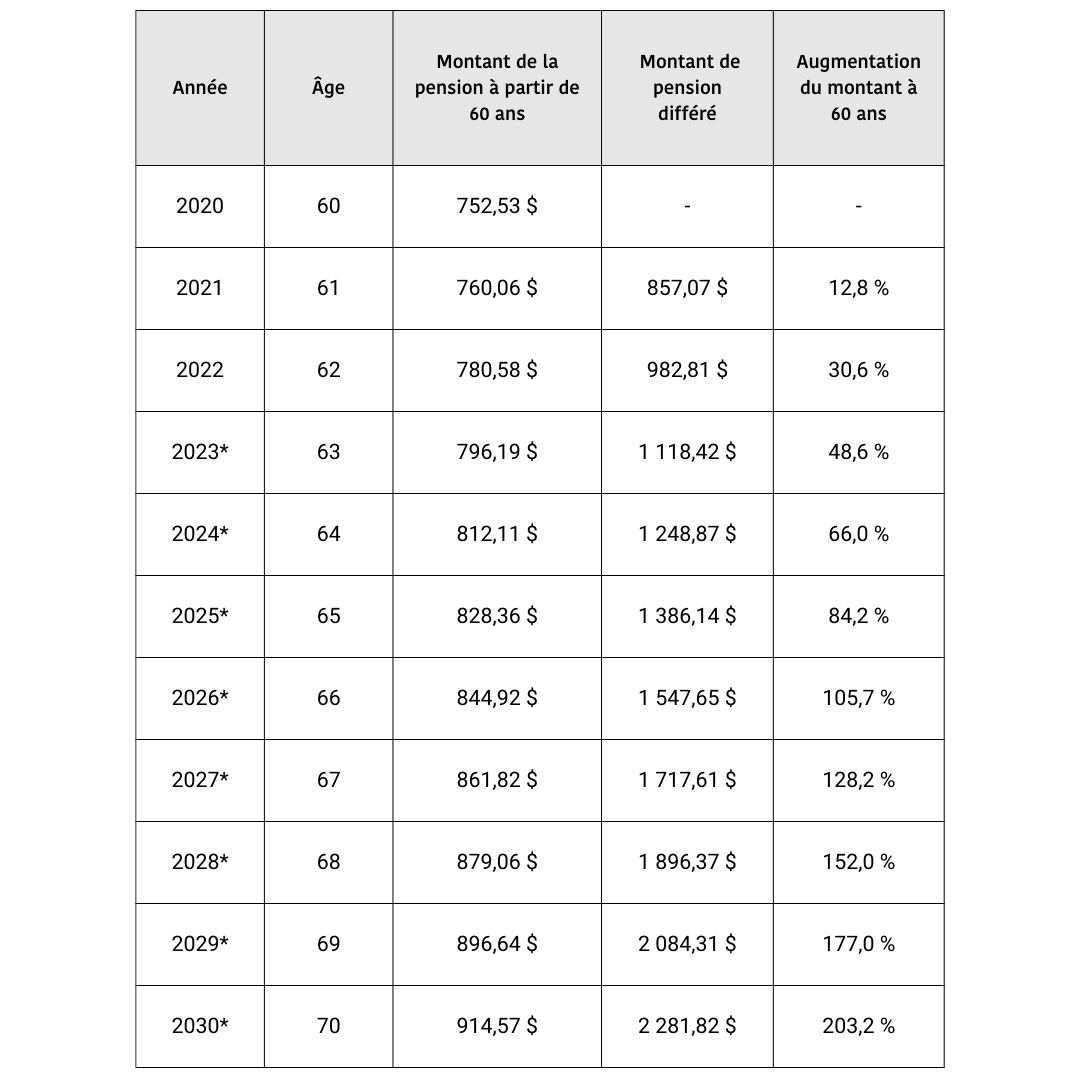

Quel est l’impact de l’inflation sur les prestations du RPC ?

Les prestations du RPC sont touchées par l’inflation de deux manières. Premièrement, comme la plupart des prestations gouvernementales, elles sont indexées sur l’indice des prix à la consommation (IPC). Le RPC utilise la mesure de l'IPC sur la période de 12 mois se terminant en octobre de l'année précédente et effectue des ajustements le 1er janvier suivant. Deuxièmement, le RPC effectue certains calculs en fonction du maximum des gains annuels ouvrant droit à pension (MGAP), un montant indexé à l'inflation des salaires. Ces derniers temps, les augmentations du MGAP ont été significatives : 4,94 pour cent en 2021 et 5,36 pour cent en 2022. Cela était en grande partie dû à la pandémie, lorsque le secteur des services a souffert et moins de personnes ont occupé des emplois moins bien rémunérés, ce qui a contribué à faire augmenter le salaire hebdomadaire moyen.2

La décision quant au moment de toucher le RPC

Si vous commencez à recevoir des prestations du RPC avant 65 ans, les versements diminueront de 0,6 pour cent chaque mois jusqu'à un maximum de 36 pour cent (si vous commencez à 60 ans). Si vous commencez après 65 ans, les paiements augmentent de 0,7 pour cent chaque mois, jusqu'à un maximum de 42 pour cent (si vous commencez à 70 ans ou après). Cependant, en attendant de toucher des prestations, les montants du RPC peuvent augmenter en fonction de l'inflation des salaires, et cette situation est encore renforcée par l'avantage accru de commencer plus tard.

Une analyse récente montre l’impact potentiel.3 Elle porte sur une personne qui a commencé à toucher le RPC à 60 ans en janvier 2020, avec une diminution des prestations de 36 pour cent (0,6 % X 60 mois). En supposant que le montant maximum de la pension du RPC était de 1 175,83 $ en 2020, elle a reçu 752,53 $. Si elle avait attendu un an et commencé à 61 ans, elle aurait reçu 857,07 $ (une prestation diminuée de 28,8 pour cent par rapport à la pension maximale du RPC de 2021 de 1 203,75 $). Si elle avait attendu jusqu'à 62 ans, elle aurait reçu 982,81 $ (une prestation réduite de 21,6 pour cent par rapport à la pension maximale du RPC de 2022 de 1 253,59 $). En attendant jusqu'à 63 ans, elle aurait reçu 1 118,42 $ (une prestation diminuée de 14,4 pour cent par rapport à la pension maximale du RPC de 2023 de 1 306,57 $), soit 48,6 pour cent de plus que si elle avait commencé à 60 ans.

Quelle est l’importance de la différence ? Le tableau montre l’augmentation potentielle au fil du temps, sur la base des chiffres réels de 2021, 2022 et 2023. Il suppose des ajustements futurs de l’IPC de 2 pour cent et des augmentations maximales des pensions de retraite de 3 pour cent (après 2023), sur la base des hypothèses actuarielles existantes. Selon ces calculs, à 90 ans, une personne aurait une pension cumulative 85 pour cent plus élevée en attendant de commencer à 70 ans, par rapport à un commencement tôt, à 60 ans.4

Bien entendu, de nombreux facteurs doivent être pris en compte au moment de décider quand commencer à verser le RPC, notamment la longévité prévue, l’impact des prestations fondées sur le revenu, le besoin de revenus et plus encore. Toutefois, l’impact de l’inflation peut constituer une raison impérieuse pour les particuliers d’envisager d’attendre avant de commencer à recevoir des prestations du RPC.

*Estimations après 2023 basées sur des augmentations de l'IPC de 2 % et des augmentations maximales des pensions de retraite de 3 % par an, sur la base d'hypothèses actuarielles existantes.

Pour en savoir plus, veuillez contacter votre conseiller Echelon.

1. https://financialpost.com/personal-finance/fp-answers-when-should-i-take-cpp;

2. https://www.benefitscanada.com/pensions/governance-law/why-cpp-premiums-are-getting-a-bigger-bump-than-planned/;

3. http://www.advisor.ca/columnists_/lea-koiv/consider-inflation-when-deciding-when-to-begin-cpp/; Ces chiffres ont été ajustés pour inclure les prestations réelles du RPC pour 2023 ;

4. Selon ce modèle, à 90 ans, le retraité aurait 381 000 $ s'il commençait à recevoir le RPC tôt à 60 ans, et 706 000 $ s'il commençait à le faire à 70 ans. Le seuil de rentabilité se situe à 75 ans lorsque le RPC cumulatif pour le retraité qui commence plus tard à 70 ans dépasse celui du retraité qui commence à toucher des prestations du RPC tôt à 60 ans.