De nombreux investisseurs fortunés n'ont pas besoin de revenu provenant des prestations de la Sécurité de la vieillesse (SV), ce qui leur permet de reporter le début des paiements. Bien que la décision de savoir quand prendre les prestations de la SV dépende de nombreux facteurs, notamment vos besoins de revenu, votre état de santé, votre espérance de vie et votre planification fiscale, si vous êtes en bonne santé et avez la possibilité de reporter le début de la SV, quel est l'âge d'équilibre auquel le report commence à être payant ?

Pour rappel, les prestations de la SV peuvent commencer à 65 ans et sont basées sur la durée de résidence au Canada après l'âge de 18 ans - généralement, une exigence de 40 ans. Les taux des prestations de la SV sont rajustés trimestriellement pour tenir compte des augmentations du coût de la vie. À compter du 1er juillet 2022, 10 % supplémentaires sont ajoutés aux prestations mensuelles à 75 ans. Depuis le 1er janvier 2023, les prestations mensuelles maximales de la SV sont de 687,56 $ (65 à 74 ans) et de 756,32 $ (75 ans et plus). Les prestations de la SV sont fondées sur le revenu, donc si le revenu est supérieur à 86 912 $ en 2023, vous devrez rembourser une partie ou la totalité du montant de la SV (avec une récupération de 15 % sur le revenu dépassant le seuil).1 Les paiements de la SV peuvent être reportés jusqu'à 70 ans, ce qui entraîne une augmentation de la prestation de 0,6 % pour chaque mois de retard au-delà de 65 ans.

Une étude de cas : L'attente en vaut la peine

Pourquoi envisager de reporter les paiements ? L'étude de cas suivante montre comment l'avantage accru pour chaque mois de retard du début de la SV peut s'accumuler et devenir significatif au fil du temps :

Chris vient d'avoir 65 ans et a vécu au Canada toute sa vie, ce qui lui a valu le maximum des prestations de la SV. Son revenu est inférieur à 86 000 $, elle ne sera donc pas assujettie à une récupération. Elle a reçu une lettre de Service Canada indiquant que la SV débutera en janvier 2023.

Cependant, après une rapide analyse, elle décide que le report de la SV peut être bénéfique. En supposant un taux d'inflation de 2 %, elle estime combien elle toucherait si elle attendait jusqu'à 70 ans.

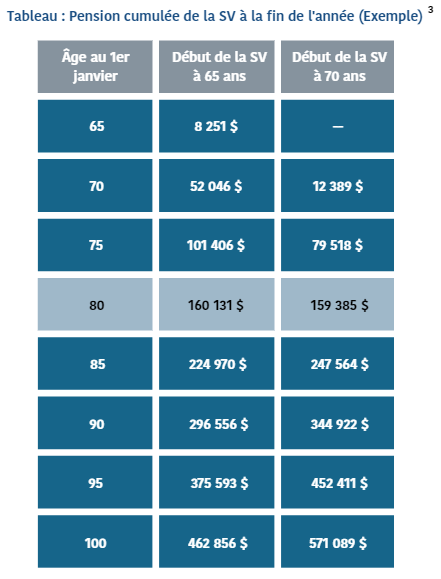

Quel est l'âge d'équilibre ?

Chris voit que juste après avoir atteint l'âge de 80 ans, la croissance de la pension dépassera le montant qu'elle recevrait autrement en commençant à 65 ans (graphique). Et, à 90 ans, elle aura amassé près de 50 000 $ de plus. Alors que l'âge d'équilibre est d'environ 80 ans, on rappelle à Chris que parce qu'elle a déjà atteint l'âge de 65 ans, son espérance de vie est d'environ 86 ans (ou 82 pour les hommes qui ont atteint l'âge de 65 ans).2 Il convient de noter que dans certains cas, Service Canada inscrira automatiquement une personne pour ses prestations de la SV, comme Chris. Dans d'autres circonstances, la personne doit présenter une demande. La bonne nouvelle est que Chris est en mesure d'annuler et de reporter les prestations de la SV dans les six mois suivant la réception du premier paiement, sous réserve du remboursement de tout montant reçu. Elle le demande par écrit.3

Dans le cas de Chris, en raison de son espérance de vie et de son revenu suffisant, il est logique de reporter les prestations de la SV. Bien sûr, chaque situation est différente et la décision de commencer la SV peut impliquer de nombreux facteurs, y compris les exigences de revenu, les sources de revenu actuelles et futures, l'espérance de vie et autres. Comme toujours, demandez l'aide d'un professionnel.

1. https://www.canada.ca/fr/emploi-developpement-social/programmes/pensions/pension/statistiques/rapport-trimestriel/2023-trimestriel-janvier-mars.html;

2. L'espérance de vie moyenne augmente avec l'âge : https://www150.statcan.gc.ca/t1/tbl1/fr/tv.action?pid=1310013401&request_locale=fr;

3. https://www.canada.ca/fr/services/prestations/pensionspubliques/rpc/securite-vieillesse/pendant-que-vous-recevez.html

*Basé sur une rente maximale mensuelle annualisée de 687,56 $ au 1er janvier 2023. Suppose un rajustement prudent en fonction de l'inflation de 2 % par année sur la rente mensuelle annualisée. Ajuste la pension de 10 % à 75 ans.

Note : cette analyse suppose que les fonds de pension de la SV reçus ne sont pas réinvestis.

Et si les circonstances changent ?

Si votre durée de vie est raccourcie, Service Canada peut autoriser le paiement rétroactif de la SV. Une personne âgée de plus de 65 ans et qui n'a pas encore demandé la SV peut demander une date antérieure de début d'entrée en vigueur de la SV. Généralement, les paiements rétroactifs seront disponibles jusqu'à un maximum de 11 mois à compter de la date de réception de la demande.

https://www.canada.ca/fr/services/prestations/pensionspubliques/rpc/securite-vieillesse/montant-prestation.html

Si vous avez des questions, veuillez contacter votre équipe consultative Echelon.

Disclaimers

Echelon Wealth Partners Inc.

Les opinions exprimées dans ce rapport sont celles de l'auteur et les lecteurs ne doivent pas supposer qu'elles reflètent les opinions ou les recommandations d'Echelon Wealth Partners Inc. ou de ses sociétés affiliées. Les hypothèses, opinions et estimations correspondent au jugement de l'auteur à la date de ce document et peuvent être modifiées sans préavis. Nous ne garantissons pas l'exhaustivité ou l'exactitude de ce matériel, et il ne devrait pas être considéré comme tel. Avant d'agir sur une recommandation, vous devez déterminer si elle convient à votre situation particulière et, si nécessaire, demander les conseils d'un professionnel. Le rendement passé n’est pas indicatif des résultats futurs. Les commentaires mentionnés aux présentes sont de nature générale et ne sont pas destinés à servir de conseils juridiques ou fiscaux à personne en particulier. Par conséquent, les particuliers devraient consulter leurs propres conseillers juridiques ou fiscaux pour obtenir des conseils quant aux incidences fiscales pour eux.