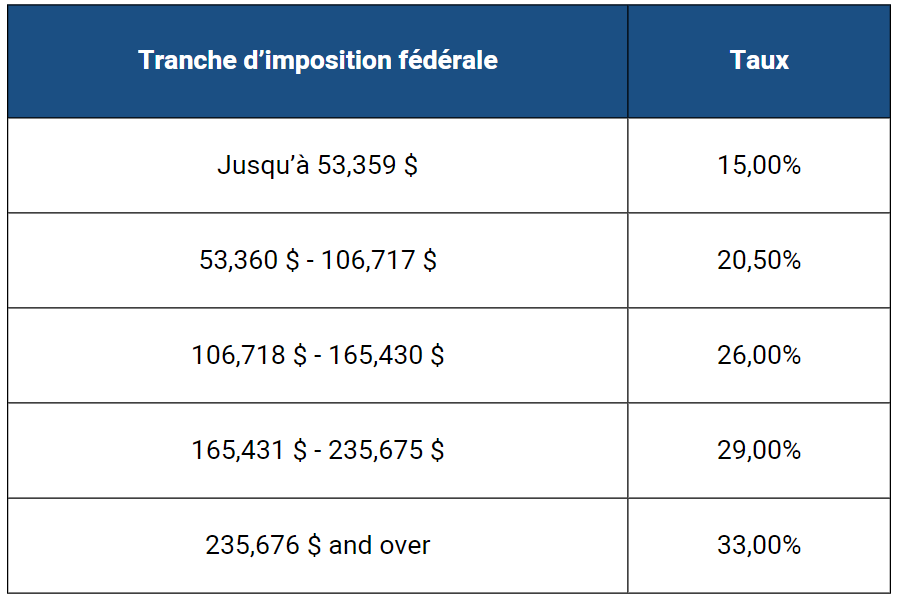

Comme vous pouvez le constater, le taux que vous paierez sera un taux mixte en fonction de votre revenu imposable pour l’année. Vous payez un impôt fédéral de 15 % sur les premiers 53 359 $, puis le taux augmente à 20,50 % pour les revenus supérieurs à 53 359 $, etc. Une fois que votre revenu dépasse 235 676 $, chaque dollar suivant sera au taux d'imposition fédéral de 33 %. En ajoutant les impôts provinciaux, le taux d'imposition combiné le plus élevé varie de 44,50 % au Nunavut à 54,80 % à Terre-Neuve-et-Labrador. Consultez ces liens pour connaître les taux d'imposition fédéraux et provinciaux combinés pour la province dans laquelle vous résidez :

E&Y (taux et calculateur d'impôt personnel) et

KPMG (taux et tranches d'imposition). Il existe un impôt minimum de remplacement (IMR) qui pourrait s’appliquer si vous avez certains éléments préférentiels. Un contribuable paie le montant le plus élevé entre l'IMR et l'impôt sur le revenu régulier. Des modifications seront apportées à l’IMR pour 2024, décrites dans cet article

Alternative Minimum Tax Changes – What You Need to Know.

Certains types de revenus sont plus avantageux fiscalement que d’autres. Si vous réalisez des gains en capital, seulement 50 % du gain sera inclus dans votre revenu imposable, tandis que vos revenus d'emploi et de placement seront entièrement imposés. Les retraits de votre REER ou FERR sont également entièrement imposables. Les dividendes bénéficient d'un traitement fiscal préférentiel grâce à l'utilisation de la majoration des dividendes et du crédit d'impôt. Il existe deux types de dividendes : les dividendes déterminés et non déterminés. Les dividendes non déterminés sont imposés à un taux plus élevé que les dividendes déterminés. Habituellement, les dividendes que vous recevez dans votre portefeuille de placements sont des dividendes déterminés (dividendes provenant de titres cotés en bourse). Lors de la préparation de votre déclaration de revenus 2023, examinez les types de revenus que vous avez gagnés et évaluez si vous devez modifier les types de revenus que vous recevez. Cependant, ne laissez pas la fiscalité des revenus être la seule raison de modifier un investissement. Parlez à un.e conseiller.ère pour vous aider à faire correspondre votre revenu à vos objectifs de planification.

Certaines dépenses sont déductibles de votre revenu et il existe également des crédits d'impôt disponibles qui peuvent réduire votre obligation fiscale. Le site Web de l’ARC comporte une page qui décrit

les déductions et les crédits d’impôt disponibles. Pour être appliquées à votre déclaration de revenus, les dépenses doivent avoir été engagées au plus tard le 31 décembre de l'année d'imposition en question (sauf pour les cotisations REER qui peuvent être faites 60 jours après la fin de l'année et réduire quand même l'impôt à payer de l'année précédente - donc pour l'année d'imposition 2023, les cotisations à un REER peuvent être versées jusqu'au 29 février 2024). Pour les salariés, il y a moins de déductions que pour les indépendants. Les déductions les plus courantes concernent les cotisations à un REER, les frais de garde d'enfants, les pertes en capital et les dépenses liées aux placements. La nouveauté pour 2023 est le Compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP). Le plafond de cotisation pour ce compte est de 8 000 $ et est déductible d'impôt. Pour en savoir plus sur le fonctionnement de ce compte,

consultez la page de l’ARC : Compte d’épargne libre d’impôt pour l’achat d’une première propriété. Les crédits les plus courants concernent les frais médicaux, les dons de bienfaisance et les frais de scolarité.

Bien entendu, il existe également des moyens d'économiser de l'impôt sur le revenu à long terme en investissant dans un compte d'épargne libre d'impôt (CELI) ou un régime enregistré d'épargne-études (REEE), par exemple. Bien que les cotisations à ces types de régimes ne donnent pas lieu à une déduction sur votre déclaration de revenus, les revenus gagnés dans les régimes ne sont pas imposables pendant la durée de participation au régime. Pour le CELI, il n’y a aucun impôt sur le retrait. Pour les REEE, les fonds sont imposés au nom de l'étudiant.e. Le plafond de cotisation au CELI pour 2024 est de 7 000 $. Si vous n’avez pas cotisé à un CELI par le passé, les droits de cotisation sont reportés. Par exemple, si vous aviez 18 ans ou plus en 2009 et que vous n’avez jamais cotisé à un CELI, vous pourriez cotiser 95 000 $ à un CELI en 2024. Pour en savoir plus sur le fonctionnement des CELI, lisez How to Use a TFSA to Get Better Investing Results et pour en savoir plus sur les REEE, consultez Getting the Most from Your RESP, SMART TALK… about registered education savings plans (RESPs) et

cette calculatrice de la planification de l’éducation.

C’est également le moment opportun pour revoir votre plan financier et successoral global, qui comprendrait vos testaments, vos procurations et vos accords de représentation, vos besoins en matière d’assurance vie ainsi que votre assurance maladies graves et invalidité.

Contactez-nous pour en savoir plus ou si vous avez des questions.

Avis de non-responsabilité

Echelon Wealth Partners Inc.

Les opinions exprimées dans ce rapport sont celles de l'auteur et les lecteurs ne doivent pas supposer qu'elles reflètent les opinions ou les recommandations d'Echelon Wealth Partners Inc. ou de ses sociétés affiliées. Les hypothèses, opinions et estimations correspondent au jugement de l'auteur à la date de ce document et peuvent être modifiées sans préavis. Nous ne garantissons pas l'exhaustivité ou l'exactitude de ce matériel, et il ne devrait pas être considéré comme tel. Avant d'agir sur une recommandation, vous devez déterminer si elle convient à votre situation particulière et, si nécessaire, demander les conseils d'un professionnel. Le rendement passé n’est pas indicatif des résultats futurs. Les commentaires mentionnés aux présentes sont de nature générale et ne sont pas destinés à servir de conseils juridiques ou fiscaux à personne en particulier. Par conséquent, les particuliers devraient consulter leurs propres conseillers juridiques ou fiscaux pour obtenir des conseils quant aux incidences fiscales pour eux.